Seit den 1970er Jahren ist die Versicherungsindustrie eine der führenden Branchen in Bezug auf den Einsatz von Informationstechnologie. Vom Mainframe für die Abrechnungen der Verträge bis zur Mobile-App für die versicherte Einzelperson – die Digitalisierung durchdringt seit mehr als 50 Jahren sämtliche Prozesse und Aspekte der Versicherungswirtschaft.

Die Industrieversicherung mit ihren komplexen Risiken und spezialisierten Kunden bildete diesbezüglich lange eine Ausnahme. Wie soll man etwas standardisieren und automatisieren, das per se einen individuellen Charakter hat? Heute steht aber auch die Industrieversicherung vor der Herausforderung, sich den neuen Technologien anzupassen, um wettbewerbsfähig zu bleiben.

Neue Perspektiven durch Plattformen

Traditionell haben Industrieversicherer ihre Kunden nach Unternehmensgröße und Branchenzugehörigkeit segmentiert, um Risikoprofile und Kundenbedürfnisse besser zu verstehen. Doch mit dem Aufkommen digitaler Plattformen verschiebt sich der Fokus. Plattformen wie Corify (https://www.corify.de/) ermöglichen einen digitalisierten Austausch zwischen Versicherer und Broker. Dies führt zu einer gewissen Standardisierung von Prozessen und Daten, was wiederum die Effizienz steigert und die Interaktion zwischen den Parteien verbessert.

Die Zukunft der IT-Architekturen für Industrieversicherung

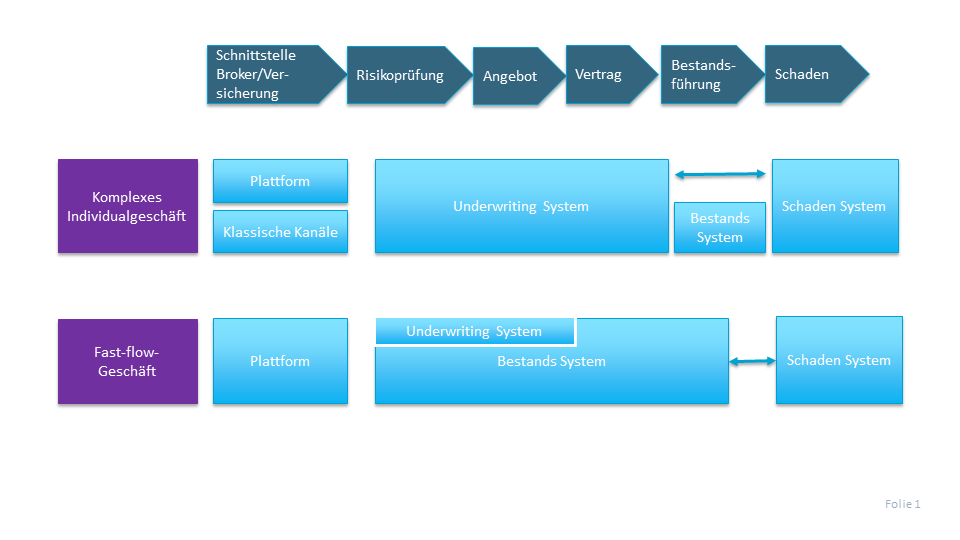

Betrachtet man die Auswirkungen dieser Veränderungen auf die IT-Architekturen der Industrieversicherer im Speziellen, so wird deutlich, dass unterschiedliche Geschäftsmodelle auch unterschiedliche Anforderungen an die IT-Systeme stellen. So benötigt das hochkomplexe Individualgeschäft eine flexible und individualisierte IT-Unterstützung, während das Fast-flow Geschäft auf Standardisierung und Automatisierung setzt.

Die Herausforderung für die IT-Architektur besteht darin, beiden Anforderungen gerecht zu werden. Dabei kann entweder versucht werden, diesen Spagat zu bewältigen, indem ein einziges System alle Bedürfnisse der unterschiedlichen Segmente abdeckt. Oder man vermeidet den Spagat mittels einer Zweiplattformstrategie: Eine standardisierte, automatisierte Plattform für das Fast-flow Geschäft und eine individuelle, flexible Plattform für das Industriegeschäft.

Individuelle, flexible Bedürfnisse im Industriegeschäft

Die renommierte und auf die Versicherungsbranche spezialisierte Beratungsfirma Oliver Wyman hat sich zu dieser Frage vertieft Gedanken gemacht. Siehe dazu «St. Galler Trendmonitor für Risiko- und Finanzmärkte» Ausgabe 3/23 des Instituts für Versicherungswirtschaft, Universität St. Gallen. Die Autoren von Oliver Wyman schlagen vor, eine breite Underwriting-Plattform einzusetzen, die die Komplexität des Individualgeschäfts abbilden kann.

Diese Plattform sollte flexibel genug sein, um individuelle Produkte und Prozesse zu unterstützen, während sie gleichzeitig eine nahtlose Integration mit vor- und nachgelagerten Systemen wie Partner-System oder In-/Exkassossystem ermöglicht. Im Fast-flow-Geschäft hingegen sollten die Kernprozesse in der Bestandsverwaltung integriert werden, wobei das Underwriting-System nur eine untergeordnete, unterstützende Rolle einnimmt.

Heute sind die gängigen Kernsysteme für die Bestandsverwaltung von Versicherern auf das zweite Konstruktionsprinzip (effiziente Bestandsverwaltung für das Fast-flow Geschäft) ausgerichtet. Dies wird den Anforderungen an das Individualgeschäft aber nicht gerecht. Die benötigte Flexibilität für das Individualgeschäft muss deshalb in einem vorgelagerten, separaten Underwriting-System abgebildet werden, das nach dem ersten Konstruktionsprinzip gebaut ist.

Abbildung Underwriting Plattform

Ausblick auf die Zukunft

Die IT von Industrieversicherern unterstützt heute das Individualgeschäft oft nur rudimentär und nutzt vielerorts sogar noch Excel für die Tarifierung und Word für die Erstellung der Verträge. Mit dem Aufkommen digitaler Plattformen an der Schnittstelle zwischen Versicherern und Brokern wird sich die Form der Interaktion mit Vertriebspartnern weiterentwickeln. Damit werden der vernetzte Datenaustausch sowie die Relevanz von technischen Standards in Servicevereinbarungen zunehmen.

Die Experten von Oliver Wyman betonen die Bedeutung einer nahtlosen Integration von digitalen Schnittstellen nach außen und auch in internen Prozessen. Nur so können Versicherer den Anforderungen einer zunehmend digitalen Welt gerecht werden und ihre Wettbewerbsfähigkeit langfristig sichern.

Wenn Sie wissen möchten, wie Consor Universal Sie bei der Digitalisierung unterstützen kann, nehmen Sie mit uns Kontakt auf.